元利均等返済、元金均等返済、これらは住宅ローンを利用する時に、どちらの方法で返済を行うか?といったシーンで登場する言葉です。

漢字が一文字違いのため、区別がつきにくいですが、今回はそれぞれの違いとメリットデメリットをわかりやすく解説したいと思います。

元利均等返済と元金均等返済の違い

まずは、ポイントです。

元利均等返済は、毎月同じ額を返済する

元金均等返済は、最初の返済額が多く、徐々に減っていく

それぞれ見ていきましょう。

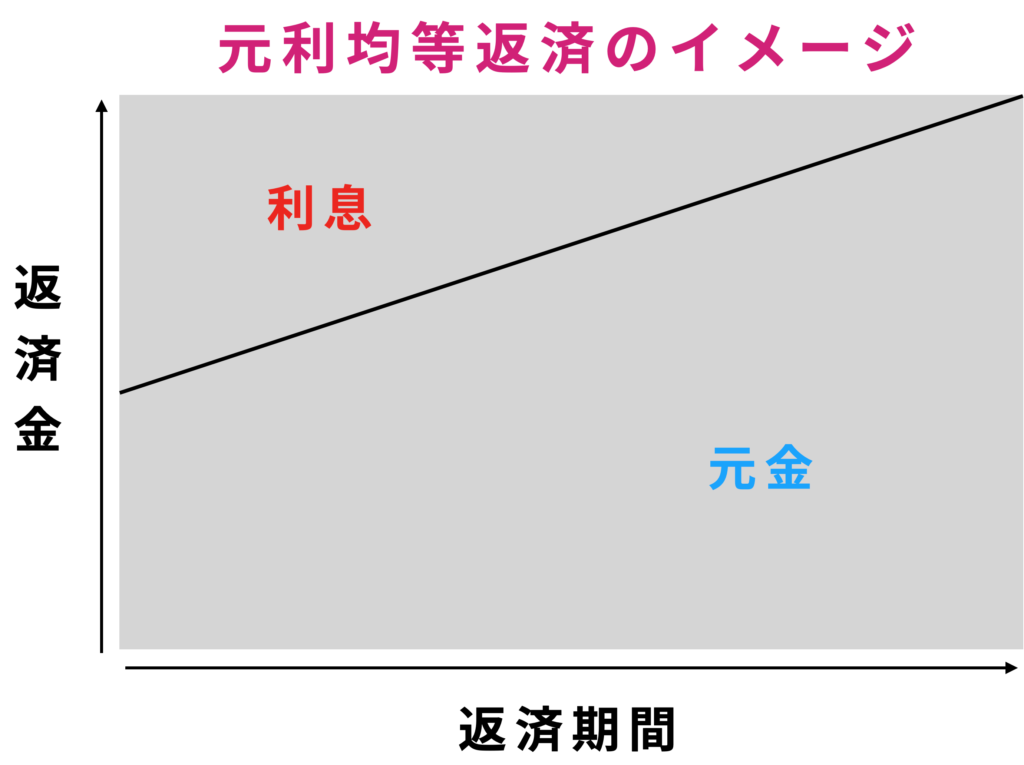

元利均等返済のしくみ

元利均等返済は、毎月同じ額の返済をすることになります。

というイメージです。

返済が始まった時(期間が浅い時)は、利息の支払いが大きく、返済が進むにつれて元金の割合が大きくなります。つまり、返済期間が進むに伴って、利息と元金の割合が変わる(しかし返済額は一定)というものです。

例えば、住宅ローンを組む時に、例えば3,000万円を借りるとしましょう。

3,000万円借りて、その3,000万円を月々返していく。

というわけにはいきませんよね。

銀行さんも商売ですから、利息をつけて返してね、という条件でローンを貸してくれます。

仮に、3,000万円を借りた時の合計の利息が300万円だった場合は、以下のようになります。

※ここでは単純化してイメージを掴むためにキリの良い数字で考えます。

3,000万円:元金

300万円 :利息

これらを合わせると、3,300万円合計で銀行に返すことになります。

この3,300万円を住宅ローン返済期間中、返済額を一定にするタイプのことを元利均等返済といいます。

これを均等に返済してくださいね、という仕組みです。

元利均等返済のメリットとデメリットは、以下が挙げられます。

・返済額が一定なので、資金計画が立てやすい

・(元金均等返済と比べて)初期の返済額が少ない

デメリット

・元金均等返済より総返済額が多い

・借入金の減り方が遅い

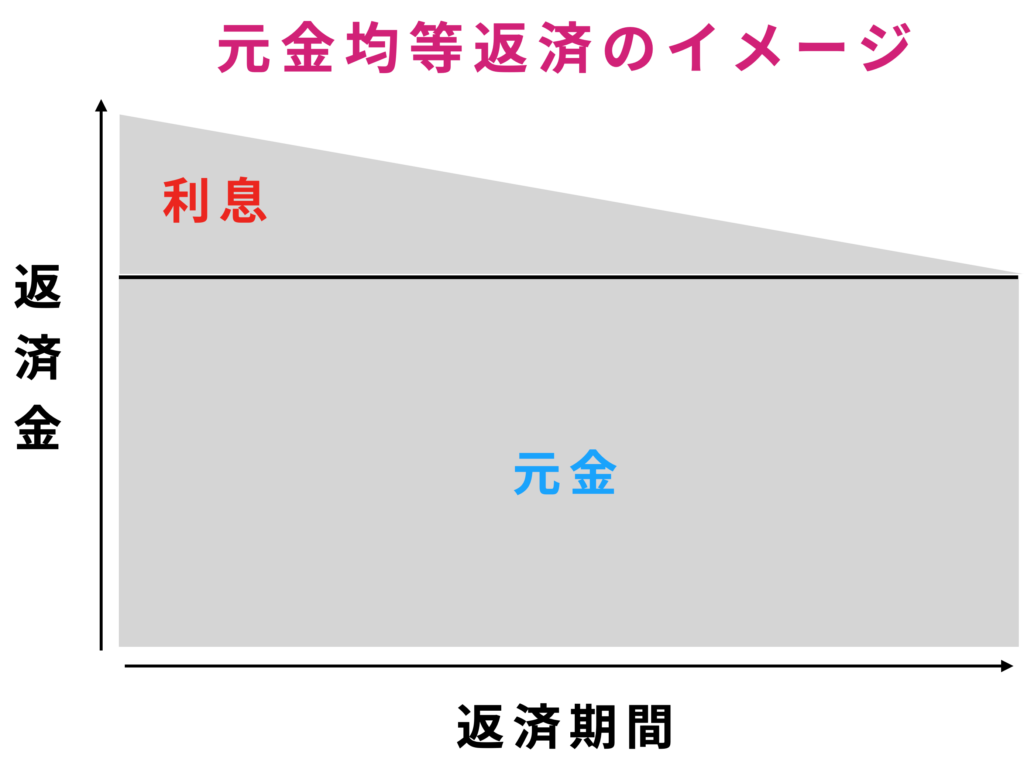

元金均等返済のしくみ

元金均等返済とは、先ほどと違い、元金の返済額を一定にするタイプのものです。

というイメージです。

先ほど同様、例えば3,000万円の元金を30年(1年間に100万円)かけて返していくとしましょう。

この場合、毎月の元金の支払いは、100万円を12ヶ月で割って、83,333円(約83,000円)と計算できます。

つまり、元金の支払いは以下のようになります。

▼毎月の支払額

1ヶ月目 約8万3千円

2ヶ月目 約8万3千円

3ヶ月目 約8万3千円

・・・

元金は、月ごとに返済が進むにつれて減っていきます。

▼毎月の支払い残高

1ヶ月目 支払額約8万3千円(元金残り 29,917,000円)

2ヶ月目 支払額約8万3千円(元金残り 29,834,000円)

3ヶ月目 支払額約8万3千円(元金残り 29,751,000円)

・・・

▼実際の支払う金額

2ヶ月目 支払額約8万3千円+元金残りに対する利息分(元金残り 29,834,000円)

3ヶ月目 支払額約8万3千円+元金残りに対する利息分(元金残り 29,751,000円)

・・・

そして、月ごとに利息を計算しますので、毎月の返済額は月によって異なります。

元金均等返済のメリット・デメリットを挙げてみます。

元利均等返済に比べ、合計支払い金額が少ない

デメリット

返済開始の時の返済負担が重い

初期の負担が重いので、資金計画にズレが生じる可能性がある

結局どちらがいいのか?

最後にまとめです。

結局はどちらがいいのか?というお話ですが、これは以下のどちらを優先するか、で変わってきます。

2 資金に余裕があり、最初の金額が高くても総支払額を抑えたい

なお、基本的には、都市銀行や地方銀行などでローンを組む際には、元「利」均等返済が一般的です。

紛らわしい用語ではありますが、イメージをつかむための参考にしていただければ幸いです。