住宅ローン控除ってよく聞くけど、中古住宅でも使えるの?

住宅ローン控除は、新築・中古問わずに使えます。

そもそも住宅ローン控除は、住宅ローンを組んだ場合に一定条件を満たすと10年間減税措置を受けられますよ、というものです。

正式名称は、住宅借入金等(かりいれきんとう)特別控除と呼ばれます。何かとややこしそうなこの制度ですが、適用されるのにはいくつかの条件があります。中古住宅の購入時に知っておきたいポイントをまとめます。

中古住宅で住宅ローン控除が適用される条件

まずは、結論からです。この条件に当てはまっていなければ、新築・中古問わず、そもそも控除適用が受けられませんので、まずはここを確認しましょう。

住宅ローン控除が適用される条件

・事故の居住用であること

・配偶者など、同一生計の親族等から購入したものではない

・所得が3,000万円以下であること(3,000万円超の年は控除されません)

・10年以上のローンを組むこと

・床面積が50平米以上で床面積の2分の1以上が自己居住用であること

・取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

この条件に加えて、購入する住宅の築年数制限があります。

耐火建築物(鉄筋コンクリートなど)の場合:築25年以内

非耐火建築物(木造など)の場合:築20年以内

この条件を満たす場合は、住宅ローン控除を受けられます。

築年数が上の条件をオーバーしてる場合は、適用を受けられないのかな?

築年数が超えている場合でも、控除を受けられる場合があります。

下記の書類や保険に加入することで、一定の耐震性がありますよ、ということが証明されれば良いのです。

耐震基準(たいしんきじゅん)適合証明書の取得

既存住宅売買瑕疵(かし)保険への加入

住宅性能評価書(耐震等級1以上)の取得

当てはまる場合は、どの程度控除されるのかをみていきましょう。

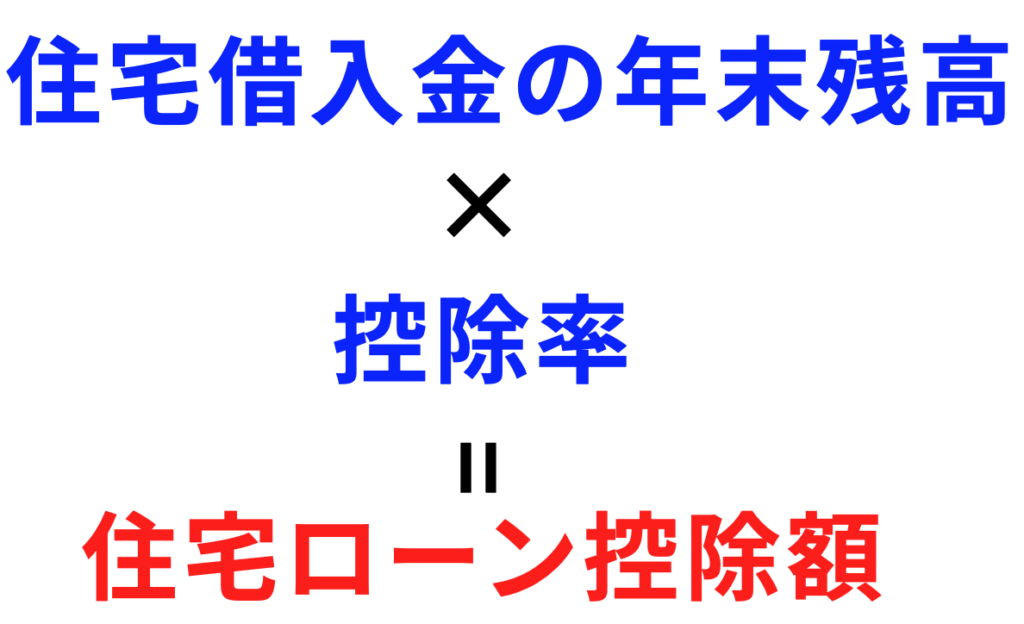

住宅ローン控除の計算式

住宅ローン控除は、下記の計算式で決まります。

そして、住宅ローンの控除限度額や控除期間は下記になります。

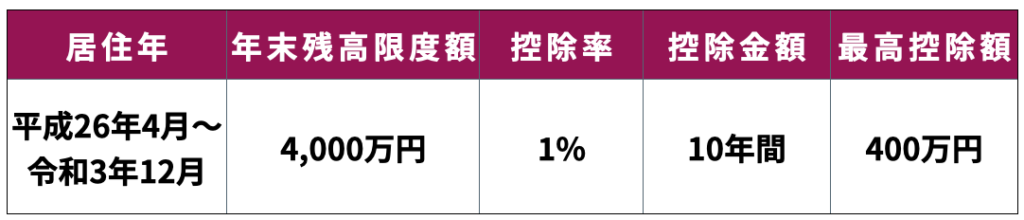

住宅ローン控除限度額

つまり、一般住宅の控除額は最大で1年あたり40万円(4,000万円×1%)となっています。なお、認定住宅に該当する場合は、50万円(5,000万円×1%)となります。認定住宅は、認定長期優良住宅、または認定低炭素住宅をいいます。

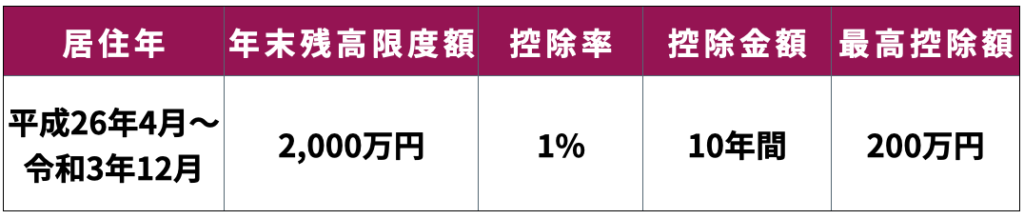

なお、気をつけたいのが、個人間売買(消費税がかからない物件)は、限度額が異なる点です。

消費税がかからない物件(例:個人間売買の中古物件など)

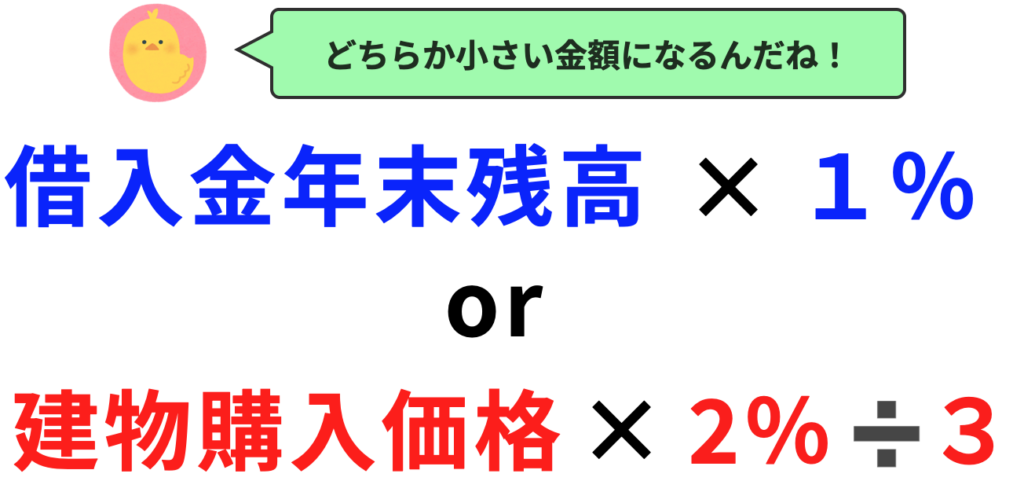

そして、この控除は、下記のいずれかの少ないほうの金額が、所得税から控除される仕組みです。

住宅ローン控除を受けるまでの流れ

住宅ローン控除を受けるために、住宅を購入して6ヶ月以内に入居すると、それだけで適用されるわけではありません。入居の翌年には確定申告が必要になりますので、忘れずに行いましょう。

確定申告は、翌年2月16日から3月15日までの間になります。

また、この制度は年度によって変わりますので、最新の状況は国税庁ホームページでもご確認いただけます。